住宅ローン返済相談無料受付中!

住宅ローンが

払えない!

給与減少 事業不振 離婚 病気ケガ 定年退職

お一人で悩まないで、是非ご相談下さい。

(1)

住宅ローン滞納

新型コロナによる失業、勤務先業績悪化による給与減、リーマンショックなどの不況、病気・ケガなどの健康問題、離婚などを起因として。住宅ローン返済に窮することは、誰の身にも起きうることです。

住宅金融支援機構の公表データによりますと住宅ローンの破綻・延滞・返済条件変更となった人はおおよそ25人に1人の割合、日本全体で、住宅ローンが支払えなくなった人の割合はおおよそ50人に1人となっているようです。

(2)

住宅ローン返済の適当な相談先が見つからない

どこに相談すべきか?迷っているうちに事態が深刻化させてしまう方が多いようです。

下に住宅ローンの支払が困難となったときの主な相談先につき、まとめましたので、ご参考下さい。

| 主な相談先 | 相談内容 | メリット | デメリット | ||||||||||||

| 銀行等 住宅ローンを組んだ金融機関 | 住宅ローン返済猶予の交渉 |

|

| ||||||||||||

| 住宅ローン以外の借金の借入先 カードローン 消費者金融 | 任意整理交渉 |

|

| ||||||||||||

| 法律事務所 弁護士 司法書士 | 債務整理のための法的処理手続き依頼 | 債務の法的整理(再生型、清算型)を行う際の手続支援を依頼できる。 |

| ||||||||||||

| 不動産業者 | 担保不動産の売却 | 高値で売却してもらえる可能性がある。 |

| ||||||||||||

(3)

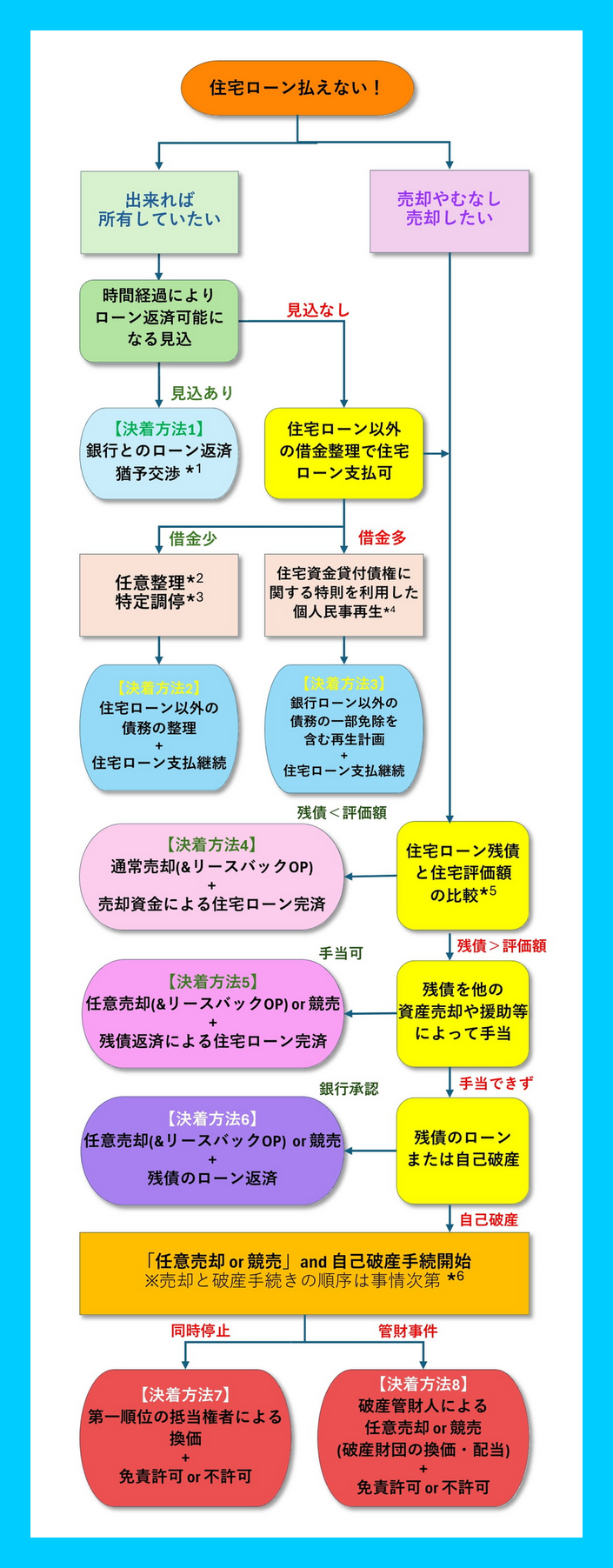

住宅ローン返済-対処法検索フローチャート

借り入れている金融機関との交渉により、利息のみの支払で元本返済を繰り延べるなどの一時的な措置を講じてもらえる場合があります。元本返済モラトリアム期間は、通常の銀行の場合半年~1年程度が多く、住宅金融支援機構などは最長で3年程度となるようです。

「任意整理」は、法的手続き(裁判所)を経ずに、債権者・貸金業者と直接交渉(代理人立てる場合も多い)することによって、利息低減化、支払スケジュール組替などの条件を引き出すものです。法的な立場に変化はなくても、ブラックリスト入りするなどして、生活が不便になる可能性があります。ただし、債権者(貸金業者)が受け入れない場合もあります。

「特定調停」は、任意整理と同じく返済条件を貸金業者と交渉するものですが、貸金業者と直接交渉するのでなく、裁判所に間に入ってもらう(調停してもらう)方法です。ただし、債権者(貸金業者)が受け入れない場合もあります。

「民事再生」は、裁判所に申し立てて、借入者(債務者)が破産する前の再生・再起を図る手続きです。債権者全員の同意が得られなくても、再生計画は進められます。

住宅ローン残債と担保設定されている住宅の評価額の大小は、住宅ローン返済にまつわる全ての問題に決定的な影響を与えます。不動産は一般に高額であることから、売値が何百万円も異なる場合があり、極端なケースでは、売却額によって問題が即刻終結したり、逆に自己破産になるなど、人生に与える影響は計り知れません。

「任意売却または競売によって担保不動産を売却すること」と「自己破産手続き」の順序は、個々のケースによって有利・不利が異なってきます。各種手続き前に、借入者(債務者)側により有利となる戦略(シナリオ)を描いておくべきです。

(4)

住宅ローン返済に行き詰まったときの無料相談サービス

当社には債務圧縮の専門知識を持った「任意売却取扱主任者」がおりますので、安心してご相談下さい 非弁行為に該当することはお受けできませんが、許容される範囲内で、お客様にとってより良い解法・有用な参考意見をお示しします。

もし、不動産売買に至ることなく、住宅ローン問題が解決した場合、当社は全くの無報酬となりますが、それでも結構です。

お客様のお役に立てたなら、今後の人生で、お子様がお部屋を借りる時、ご親族の不動産を売買する時など、また別の機会で当社をご用命頂ければ幸いでございます。

(5)

担保不動産を売却してもなお、そのまま住み続けたい方へ

せっかく手に入れて愛着のある我が家に生涯住み続けたい。またはブラックリストに載って種々の制約を受ける生活に甘んじるより、カツカツの生活を何十年も続けるより、いっそのこと自宅を売却することも少し頭をよぎるが、子供のことや地域社会のことも考慮すると、やはり住み続けたい、という方も多いと思われます。

そのような方向けに、自宅売却後も引き続き居住し続けることのできるスキームをご用意していますので、是非、当社オフィシャルサイトをご覧下さい。

また、個別相談も随時受け付けておりますので、どうぞご遠慮なくご連絡下さい。

◆ご相談希望の方の情報入力欄

会社情報

宅地建物取引士(専任取引士:東京第270728号)

不動産競売取扱主任者(登録番号:第103887号)

任意売却取扱主任者

日本証券アナリスト協会認定アナリスト(CMA)

高崎信用金庫

ゆうちょ銀行

GMOあおぞらネット銀行